隨著計算機網絡技術的飛速發展,各種網絡犯罪活動如影隨形,日趨嚴重,網絡賭博犯罪及電信詐騙犯罪就是其中之一。近年來,隨著國家監管部門對涉賭涉詐金融活動的打擊力度逐漸增大,涉賭涉詐犯罪分子的活動方式、操作手法及反偵察手段也在逐漸升級,呈現復雜化、隱蔽化、分布式的特點,這給金融機構業務處理帶來新的風險及挑戰。

網絡賭博

呈上升態勢,形成產業化特征

網絡賭博的整體態勢有比較明顯的上升趨勢,賭博網站會不斷更新,舊網站剛被打掉,新網站就已經搭建。同時充值收款賬戶涉及的銀行非常廣泛。

另一方面,黑灰產業化操作,涵蓋技術開發、線上客服、線下推廣等多種職能人員,實際涉及欺詐、跨境洗錢等。反詐反偵查能力強,團隊年輕,加之支付方式多元化,更增加了防控難度。

營運成本低、隱蔽化

開設網絡賭場不需要物理建設投入,只需開辦一個網站、一個服務器便可營運,且經營網絡賭場遠比經營現實中賭場更容易賺錢,更容易讓賭客沉迷其中。參賭人員不需要到傳統的賭博場所,只需要在家中或其他地方,輕點鼠標,便可以隱蔽自己的身份和地址,把一個虛擬人置于“賭博場所”,在網絡上注冊并通過網上銀行等方式進行付款,無需攜帶現金到現場進行支付和交易,這無疑具有很強的隱蔽性。

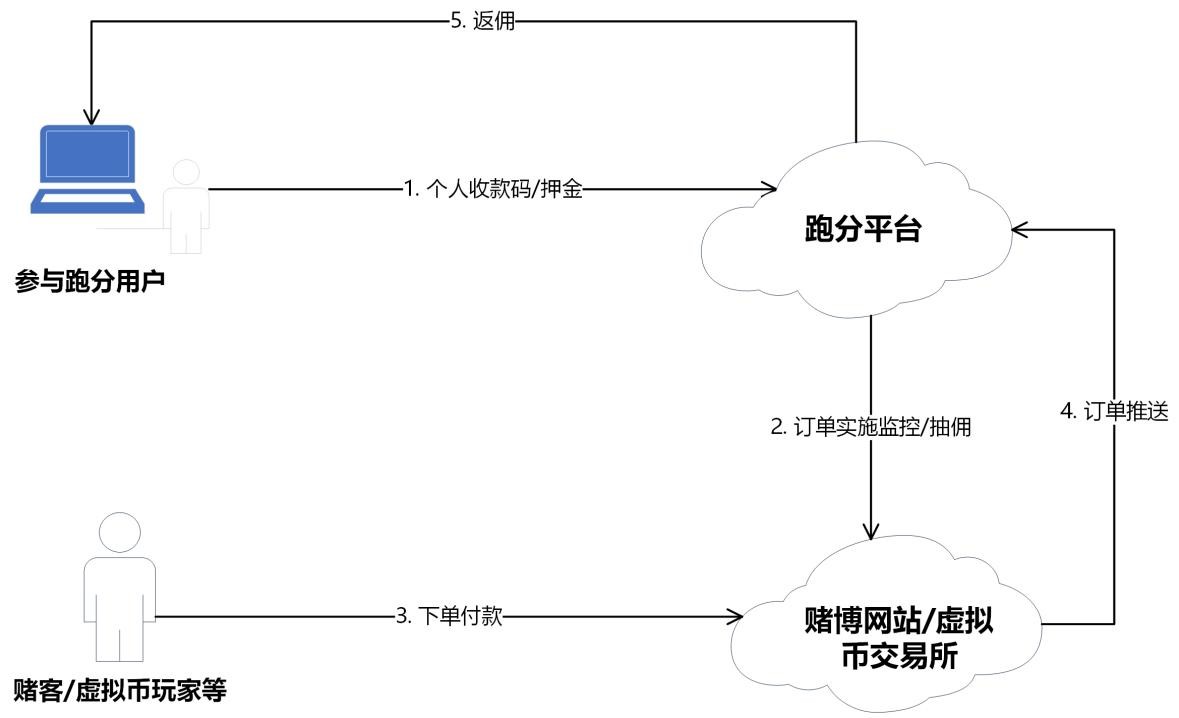

模式分析:跑分平臺

所謂“跑分”,就是犯罪團伙通過自建平臺,招攬成員為其提供銀行卡或支付賬號,替“跑分”平臺代收款,賺取傭金。這看似簡單的工作,其實是為網絡賭博、電信詐騙等違法犯罪行為提供非法資金轉移的渠道。

詐騙分子通過“跑分”將贓款分流洗白,最后這些非法資金流向境外,增加公安機關追查資金流向的難度,尤其是隨著涉賭涉詐收款及洗錢渠道逐漸從對公賬戶轉移到對私賬戶,支付結算隱藏于個人日常消費,導致作案手段更加隱蔽,更加難以管控。

典型欺詐模式

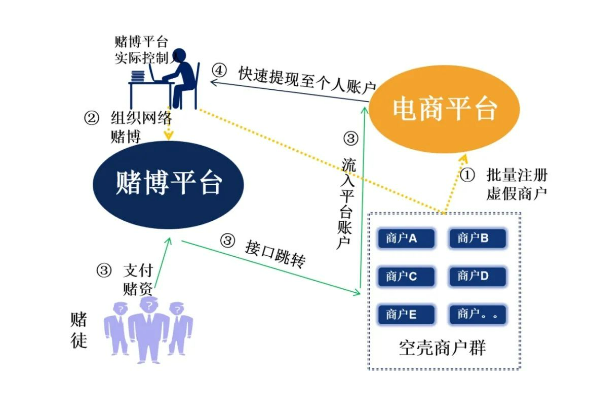

近年來,電商交易成為洗錢新渠道,賭博平臺控制人通過電商平臺批量注冊虛假商戶,借用電商平臺支付通道,以達到操縱組織賭博目的,再通過買賣銀行卡賬戶進行層層離析。網絡賭博組織利用電商交易系統對資金用途進行包裝,用網購交易款的名義吸收賭資,具有很強的隱蔽性。

電信詐騙

電信詐騙的主要渠道

從歷年案件分析來看,仿冒型、交友型、交易型等傳統類電信網絡詐騙一直保持高發多發態勢,同時網絡貸款、金融投資等新型詐騙手段不斷涌現。所謂萬變不離其宗,電信詐騙主要有三個渠道:柜面渠道、網上銀行渠道、手機銀行渠道。

其中,柜面渠道,常見的詐騙手段,如通過公檢法、洗錢等理由誘導客戶轉移資產;網上銀行渠道,如通過購買或釣魚獲得客戶信息,從而登錄客戶網銀轉賬;手機銀行渠道,如主要為網購快遞理賠或退款為由,誘騙客戶驗證碼或誘導客戶直接轉賬。

電信詐騙場景的風險分類

純盜用型

欺詐分子通過不法渠道購買及獲取客戶信息,盜取客戶電子銀行賬戶,操作客戶賬戶進行轉賬,從而達到盜取客戶資金的目的,比如早期的釣魚短信。

主要特征:相關操作均為欺詐分子所作,設備及IP異常,金額較小。

純誘導型

欺詐分子通過電話誘導客戶操作,或通過屏幕共享指導客戶操作,從而達到轉移客戶資產的目的,比如現在高發的殺豬盤等。

主要特征:相關操作均為客戶本人所做,設備及IP無異常,金額較大。

盜用+誘導復合型

詐騙分子先進行賬戶盜用轉移資產,若不成功則對客戶進行誘導操作轉移資產。

主要特征:欺詐分子操作和客戶操作交錯,當日設備及IP異常,一般帶有內部互轉交易。

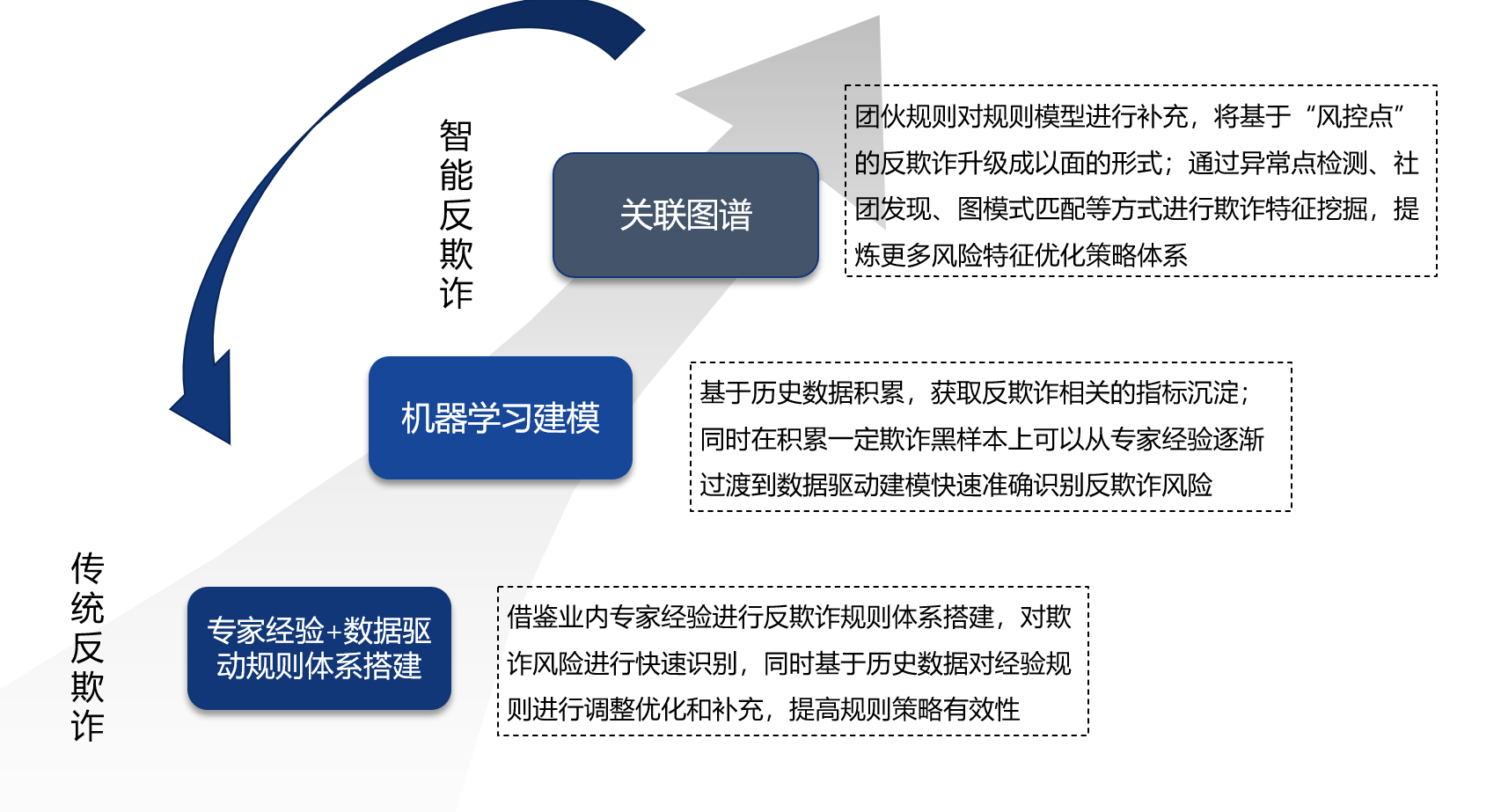

涉賭涉詐運作模式分析

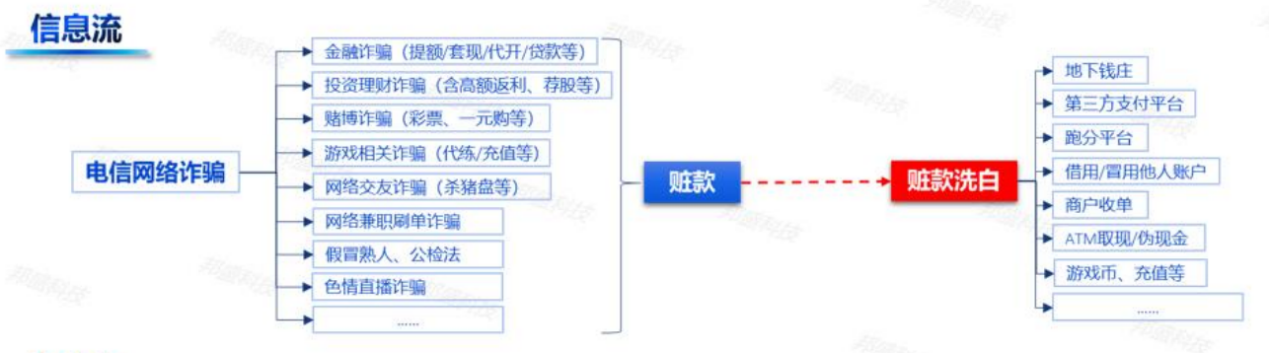

不管是網絡賭博還是電信詐騙,最終欺詐分子的錢,都要進行洗白和離析階段。從信息流可以看出,電信詐騙花樣繁多,詐騙途徑靈活,讓人防不勝防。這些贓款的目的都是為了進行洗白。洗白的方式也非常多,如地下錢莊、第三方支付平臺、商戶收單等。

從資金流來看,資金流向會按照不同的方式進行。上游賬戶,主要是收取被害人或賭徒的資金,呈現特征有分散轉入、集中轉出。中游賬戶主要是離析階段,賭資迂回轉移,呈現的主要特征有快進快出、資金過渡、多層流轉。再經過層層分解,賭資通過多種渠道分散流出,轉移到下游賬戶,進入歸并階段,采用分散轉入、大額低頻等方式。資金歸集出來后會有洗白的操作,如平臺打賞、購買虛擬資產等方式,有更大的隱蔽性。

為了應對上述挑戰,在應對措施上,監管機構建立了“央行監管、行業自律、銀行內控”三位一體的賬戶管理機制。2020年以來,涉賭涉詐及電信詐騙成為金融風控熱點,這讓銀行機構不得不重新審視現有風險監測模型與管控措施,并落實具有實質成效的優化效果。通過人工智能、大數據等手段全面優化升級賬戶管理,對銀行賬戶進行事前、事中、時候的全生命周期管理,以遏制新增賬戶風險,控制存量賬戶風險。

免責聲明:市場有風險,選擇需謹慎!此文僅供參考,不作買賣依據。