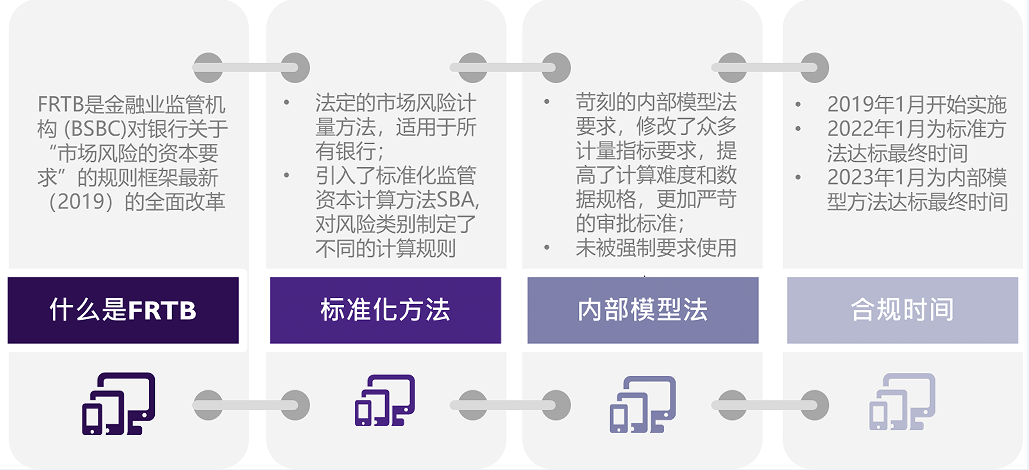

巴塞爾委員會(huì)自1996年開(kāi)始對(duì)市場(chǎng)風(fēng)險(xiǎn)提出最低監(jiān)管資本要求,搭建標(biāo)準(zhǔn)法和內(nèi)模法兩大分析框架,2008年以來(lái)陸續(xù)出臺(tái)一系列改革措施,對(duì)市場(chǎng)風(fēng)險(xiǎn)計(jì)量模型進(jìn)行了優(yōu)化和改進(jìn),最終于2019年1月正式發(fā)布《市場(chǎng)風(fēng)險(xiǎn)最低資本要求》最終版(FRTB要求)。FRTB要求是巴塞爾III重要組成部分,要求成員國(guó)于2019年開(kāi)始實(shí)施,到期日因疫情原因延長(zhǎng)到2023年1月,是2008年金融危機(jī)后國(guó)際金融改革提出的最重要監(jiān)管變革之一。

對(duì)于蓬勃發(fā)展的國(guó)內(nèi)銀行機(jī)構(gòu)而言,巴塞爾協(xié)議的各項(xiàng)規(guī)則,同樣也是規(guī)避自身經(jīng)營(yíng)風(fēng)險(xiǎn)的客觀(guān)要求。隨著達(dá)標(biāo)最終時(shí)間的臨近,銀行機(jī)構(gòu)不得不盡快開(kāi)始FRTB系統(tǒng)模塊的研發(fā),亦或與金融科技咨詢(xún)公司、系統(tǒng)搭建公司、系統(tǒng)實(shí)施公司等第三方服務(wù)機(jī)構(gòu)合作,共同完成FRTB的合規(guī)與應(yīng)用。

作為國(guó)內(nèi)僅有的具備海外市場(chǎng)系統(tǒng)建設(shè)能力、擁有多個(gè)萬(wàn)億以上資產(chǎn)規(guī)模重型系統(tǒng)設(shè)計(jì)、研發(fā)及實(shí)施成功案例的本土供應(yīng)商,凱美瑞德面對(duì)FRTB要求,早已展開(kāi)技術(shù)攻堅(jiān),并推出成熟的FRTB解決方案,可以快速幫助各大銀行機(jī)構(gòu)迅速實(shí)現(xiàn)FRTB合規(guī),抵御潛在金 融風(fēng)險(xiǎn)。

滿(mǎn)足FRTB監(jiān)管要求,銀行機(jī)構(gòu)需要跨過(guò)三大門(mén)檻

為積極應(yīng)對(duì)FRTB所帶來(lái)的挑戰(zhàn),我國(guó)銀行機(jī)構(gòu)不僅需要制度革新,優(yōu)化內(nèi)部管理水平,在技術(shù)層面也有待進(jìn)行大幅提升。

首先,巴塞爾II標(biāo)準(zhǔn)法下,對(duì)市場(chǎng)風(fēng)險(xiǎn)監(jiān)管資本的計(jì)量基于交易頭寸的敞口,因此許多金融機(jī)構(gòu),特別是中小銀行在進(jìn)行風(fēng)險(xiǎn)數(shù)據(jù)整合的過(guò)程中,沒(méi)有嚴(yán)格滿(mǎn)足準(zhǔn)確、完整、全面、及時(shí)性的原則要求。在新的監(jiān)管要求下,風(fēng)險(xiǎn)數(shù)據(jù)必須能夠在風(fēng)險(xiǎn)因子層面進(jìn)行管理和應(yīng)用,這意味著許多銀行現(xiàn)有的市場(chǎng)風(fēng)險(xiǎn)數(shù)據(jù)處理流程和平臺(tái)需要進(jìn)行大幅改造和提升,具備全品種估值能力。

其次,在現(xiàn)有的標(biāo)準(zhǔn)法市場(chǎng)風(fēng)險(xiǎn)監(jiān)管體系下,銀行只需要采用市場(chǎng)價(jià)值及成本估算的簡(jiǎn)化方式即可滿(mǎn)足合規(guī)要求,缺乏驅(qū)動(dòng)力采用復(fù)雜的估值模型對(duì)資產(chǎn)風(fēng)險(xiǎn)進(jìn)行深入分析和應(yīng)用。

第三,基于對(duì)風(fēng)險(xiǎn)更加敏感的原則要求,銀行市場(chǎng)風(fēng)險(xiǎn)監(jiān)管資本的聚合規(guī)則更加細(xì)致,運(yùn)算邏輯復(fù)雜,運(yùn)算量大幅上升。因此,采用原先Excel模板的手動(dòng)處理或報(bào)表系統(tǒng)處理的方式已經(jīng)無(wú)法適應(yīng)相關(guān)的監(jiān)管資本聚合計(jì)算需求。

更復(fù)雜的是,銀行機(jī)構(gòu)還有各類(lèi)業(yè)務(wù)管理要求,例如針對(duì)不同風(fēng)險(xiǎn)情景的壓力分析、資本配置、交易的賬戶(hù)屬性審批、What-If分析、內(nèi)部管理報(bào)表和監(jiān)管報(bào)表、歷史統(tǒng)計(jì)分析等等,和監(jiān)管規(guī)則計(jì)量緊密結(jié)合。從系統(tǒng)的角度看,銀行需要將監(jiān)管資本聚合計(jì)量的功能設(shè)計(jì)為獨(dú)立系統(tǒng)模塊,和其他客制化的需求功能開(kāi)發(fā)達(dá)成松耦合架構(gòu)。

兼顧國(guó)際化與本土化,凱美瑞德攻克FRTB解決方案

國(guó)際金融政策的變化,要求銀行機(jī)構(gòu)在短時(shí)間內(nèi)完成FRTB業(yè)務(wù)解決方案、FRTB系統(tǒng)規(guī)范、FRTB模型算法規(guī)格以及風(fēng)險(xiǎn)中臺(tái)和前臺(tái)中長(zhǎng)期規(guī)劃等方面的準(zhǔn)備工作。距離FRTB達(dá)標(biāo)最終時(shí)間雖然還有一年有余,但從金融科技攻堅(jiān)的角度來(lái)看,基于自主可控、客制化、可擴(kuò)展性等因素考慮,F(xiàn)RTB系統(tǒng)的建立絕非一蹴而就,籌備工作迫在眉睫。無(wú)論是實(shí)施周期還是開(kāi)發(fā)難度,都是銀行機(jī)構(gòu)現(xiàn)階段所面對(duì)的難點(diǎn)。顯然,采用凱美瑞德自主研發(fā)的FRTB系統(tǒng)來(lái)滿(mǎn)足FRTB監(jiān)管要求,是目前各大銀行機(jī)構(gòu)的最佳選擇之一。

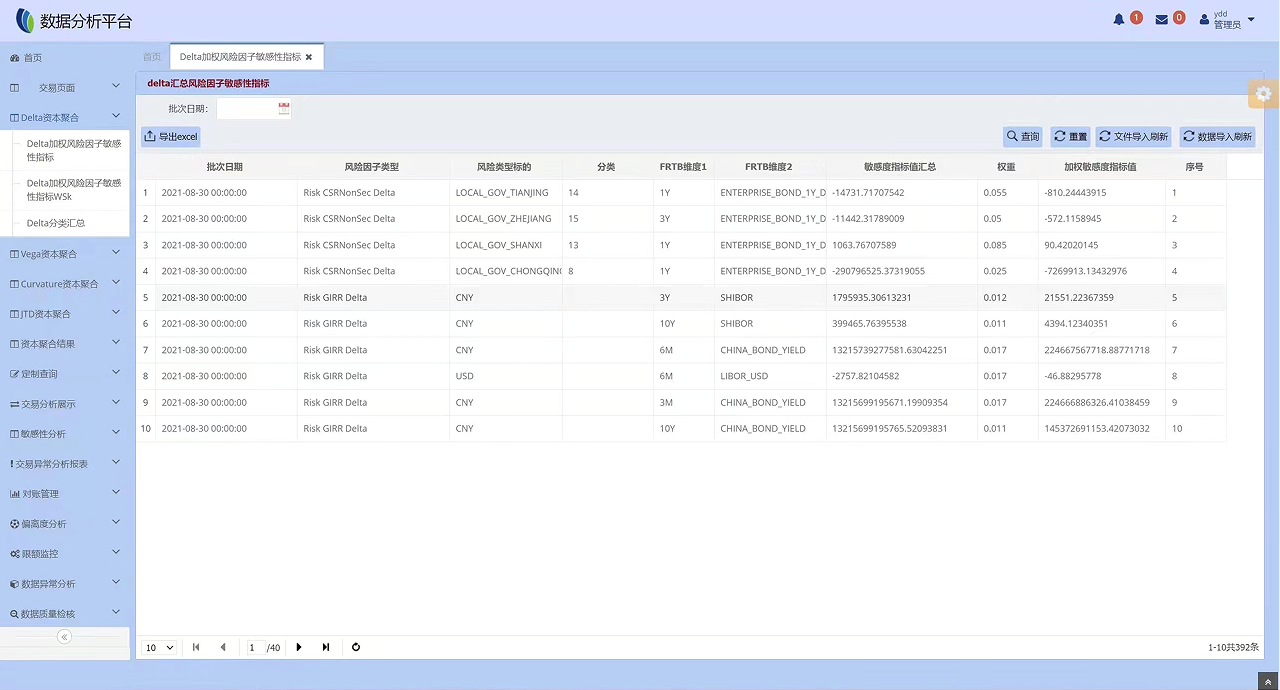

凱美瑞德推出的新一代市場(chǎng)監(jiān)管資本FRTB系統(tǒng)針對(duì)多資產(chǎn)組合金融模型的算法引擎平臺(tái)研發(fā),實(shí)現(xiàn)了市場(chǎng)風(fēng)險(xiǎn)和交易分析算法模型的管理、運(yùn)算和應(yīng)用。新一代市場(chǎng)監(jiān)管資本FRTB系統(tǒng)算法引擎是具有自主知識(shí)產(chǎn)權(quán)的市場(chǎng)風(fēng)險(xiǎn)計(jì)量引擎平臺(tái),能夠最大限度地滿(mǎn)足不同銀行機(jī)構(gòu)的靈活應(yīng)用。

據(jù)悉,凱美瑞德FRTB系統(tǒng)解決方案主要包括估值引擎、FRTB資本聚合分析引擎、FRTB數(shù)據(jù)平臺(tái)以及第三方數(shù)據(jù)等四大功能模塊。

其中估值引擎既可以單獨(dú)計(jì)算全部交易賬戶(hù)的FRTB的敏感度,也可以與現(xiàn)有市場(chǎng)風(fēng)險(xiǎn)計(jì)量引擎共存,計(jì)算其無(wú)法生成的敏感度;

FRTB資本聚合分析引擎作為匯總平臺(tái)自動(dòng)接收從現(xiàn)有估值系統(tǒng)生成的FRTB敏感度,計(jì)算FRTB標(biāo)準(zhǔn)法下的資本,并提供資本分配、what-if分析等功能;

FRTB數(shù)據(jù)平臺(tái)可提供靈活的API接口讓用戶(hù)接合到銀行現(xiàn)有的風(fēng)險(xiǎn)技術(shù)架構(gòu)。上游可對(duì)接不同的前臺(tái)交易系統(tǒng)或風(fēng)險(xiǎn)數(shù)據(jù)集市,下游可對(duì)接報(bào)表系統(tǒng)、資金管理或內(nèi)部分析等系統(tǒng);

第三方數(shù)據(jù)方面,除了常規(guī)的市場(chǎng)數(shù)據(jù)和參考數(shù)據(jù),還可以包括某些非標(biāo)的估值和敏感性指標(biāo)、評(píng)級(jí)數(shù)據(jù)、代理數(shù)據(jù)、以及壓力情景模擬數(shù)據(jù)等。

凱美瑞德FRTB解決方案的四大系統(tǒng)模塊,既可以集成一體化應(yīng)用,也可按照需要選擇單獨(dú)的模塊,和用戶(hù)的其他系統(tǒng)模塊無(wú)縫銜接,達(dá)成完整的模塊化、客制化的系統(tǒng)應(yīng)用。

值得一提的是,凱美瑞德FRTB解決方案的核心金融計(jì)量層,是基于國(guó)際最佳實(shí)踐技術(shù)路徑自主研發(fā)的市場(chǎng)風(fēng)險(xiǎn)計(jì)量引擎軟件。該計(jì)量引擎是高度靈活的軟件系統(tǒng),用戶(hù)能夠根據(jù)資金業(yè)務(wù)環(huán)境的特定需求,跨越多種資產(chǎn)類(lèi)別和風(fēng)險(xiǎn)種類(lèi),進(jìn)行風(fēng)險(xiǎn)分析的集成或分解。系統(tǒng)具有可擴(kuò)展的服務(wù)器構(gòu)架,可根據(jù)用戶(hù)的特定需求進(jìn)行定制擴(kuò)展,以滿(mǎn)足不斷出現(xiàn)的新業(yè)務(wù)需求。

凱美瑞德的市場(chǎng)風(fēng)險(xiǎn)計(jì)量引擎軟件為金融機(jī)構(gòu)提供自主可控的完整解決方案,建模功能的強(qiáng)拓展性滿(mǎn)足了用戶(hù)當(dāng)前和未來(lái)對(duì)整體市場(chǎng)的風(fēng)險(xiǎn)分析和管理需要,將跨資產(chǎn)覆蓋和多樣的風(fēng)險(xiǎn)估值技術(shù)結(jié)合,使用統(tǒng)一的風(fēng)險(xiǎn)/回報(bào)分析框架,可貫穿每個(gè)業(yè)務(wù)領(lǐng)域進(jìn)行風(fēng)險(xiǎn)分析和投資損益分析,支持前臺(tái)和中臺(tái)全面市場(chǎng)的風(fēng)險(xiǎn)分析和交易決策。

凱美瑞德新一代市場(chǎng)監(jiān)管資本FRTB系統(tǒng)是現(xiàn)階段FRTB監(jiān)管要求下頗具優(yōu)勢(shì)的解決方案,兼顧國(guó)際化與本土化,更加能夠滿(mǎn)足國(guó)內(nèi)銀行的實(shí)際需求。

緊貼國(guó)際政策,力爭(zhēng)本土金融服務(wù)執(zhí)牛耳者

事實(shí)上,F(xiàn)RTB系統(tǒng)解決方案并不是凱美瑞德立足國(guó)際金融政策服務(wù)本土客戶(hù)的唯一例證。隨著LIBOR利率改革的逐步深入,國(guó)內(nèi)外各金融機(jī)構(gòu)紛紛開(kāi)始準(zhǔn)備應(yīng)對(duì)大量存量業(yè)務(wù)的存續(xù)維護(hù)及新無(wú)風(fēng)險(xiǎn)利率(RFR)業(yè)務(wù)的挑戰(zhàn)。凱美瑞德自主研發(fā)的VIVA-無(wú)風(fēng)險(xiǎn)利率管理軟件(以下簡(jiǎn)稱(chēng)V-RFRMS)應(yīng)運(yùn)而生,也是為銀行機(jī)構(gòu)提供“中國(guó)式解決方案”的又一力作。

LIBOR利率改革的進(jìn)度也會(huì)對(duì)FRTB合規(guī)產(chǎn)生影響,無(wú)風(fēng)險(xiǎn)利率曲線(xiàn)幾乎是所有金融資產(chǎn)估值模型的基礎(chǔ)參數(shù),也是FRTB敏感性指標(biāo)的計(jì)量大類(lèi),因此RFR對(duì)LIBOR的替代不僅影響交易報(bào)價(jià),也極大影響了資本需求的度量。很多銀行需要考慮到FRTB系統(tǒng)解決方案與LIBOR替換項(xiàng)目并行實(shí)施的問(wèn)題,這無(wú)疑會(huì)加大FRTB項(xiàng)目實(shí)施的難度,需要預(yù)先設(shè)計(jì)協(xié)調(diào)工期。

凱美瑞德既可以提供FRTB解決方案,又具備LIBOR替換的成功案例,自主研發(fā)的V-RFRMS系統(tǒng)已經(jīng)在國(guó)內(nèi)某大型股份制商業(yè)銀行完成落地實(shí)施,在該行的香港分行成功投產(chǎn),經(jīng)過(guò)香港金融管理局的檢驗(yàn)完全達(dá)到中國(guó)香港地區(qū)新無(wú)風(fēng)險(xiǎn)利率產(chǎn)品金融監(jiān)管的要求。凱美瑞德可以提供FRTB要求和LIBOR替換的整體解決方案,配合實(shí)施,確保兩者不會(huì)沖突,均可按時(shí)穩(wěn)定上線(xiàn)。

面對(duì)國(guó)內(nèi)金融行業(yè)日新月異的發(fā)展,凱美瑞德將繼續(xù)緊跟國(guó)際金融市場(chǎng)的政策變化,提升技術(shù)團(tuán)隊(duì)的研發(fā)實(shí)力,積累更加豐富的項(xiàng)目經(jīng)驗(yàn),滿(mǎn)足國(guó)內(nèi)銀行機(jī)構(gòu)的實(shí)際需求。凱美瑞德將會(huì)提供更多“中國(guó)式解決方案”,交出本土化滿(mǎn)意的答卷,力爭(zhēng)成為金融IT服務(wù)領(lǐng)域的執(zhí)牛耳者。

免責(zé)聲明:市場(chǎng)有風(fēng)險(xiǎn),選擇需謹(jǐn)慎!此文僅供參考,不作買(mǎi)賣(mài)依據(jù)。